サラリーマンなら年末調整の還付金が楽しみな時期です。年末のボーナスを受け取った後のささやかなお小遣いですね。今年の春の確定申告無料相談会に、家族総出で住宅ローン控除のための書類を持ち込んで相談に見えた方は、ちゃんと年末調整で還付されたでしょうか。結構な額になるはずです。もっとも奥さんはきっちり勉強なさっているように見受けられたので、しっかり「回収」しているでしょうね。

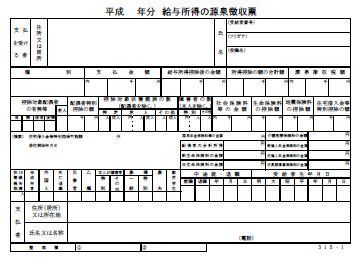

年末調整後、個々人に渡される「源泉徴収票」をじっくりご覧になったことはあるでしょうか。私が初めて就職した年の暮れにこの小さな紙切れの数字の意味を図りかねた覚えがあります。扶養家族も保険の支払いもないスカスカのものですが、意味がまったく分からなかったのが「給与所得控除後の金額」でした。「支払金額」の右、「所得控除の額の合計額」の左の欄です。

「年収」と「所得」の違い

所得税は「所得」に対して課税されます。商売をしている人には売上から仕入原価や経費(必要経費)を引いた後の金額(事業所得)ですが、サラリーマンの所得も受け取った給与の額(年収)から必要経費を引いた金額になります。ただし、サラリーマンの場合の「必要経費」は、実際の経費ではなく税務署が年収に応じた経費を決めています。これ「給与所得控除」といいます。最低65万円の給与所得控除がありますから、たとえば年収100万円のパートさんでも65万円をひいた35万円が「所得」になります。

所得税の計算は、「所得」をその成り立ちから「不動産所得」「給与所得」「事業所得」「退職所得」……など10種類に分けています。それぞれの収入から異なる計算方法で「所得」が計算され、二つ以上の種類の所得がある人はそれぞれの所得を合計した金額(「合計所得」といいます)から社会保険料や扶養控除などを引いた金額(「課税所得」といいます)に税率をかけて税金を計算することになります。様々な収入のなりたちを「所得」という一つの物差しで測り、一定の金額を超えるごとにその超えた部分に高くなっていく税率を適用して計算します(「総合課税」といいます)。

「給与所得控除後の金額」は、「給与所得」の金額です。一年間に一つの会社にしか勤めなかった場合は、これで間違いはないのですが、複数の会社に同時に勤めることもあるため、会社の証明としては「給与所得控除後の金額」と言っているのです。

いろいろな統計資料が発表された際に、「年収」と「所得」とは違うことに気を付けてください。「年収」は源泉徴収票の「支払金額」のこと、「所得」は「給与所得控除後の金額」のことです。「所得1000万円」とは「年収12,200,000円」のこと。同じく、源泉徴収票の右下の「配偶者の合計所得」の欄は、先のパートさんの場合、35万円で100万円ではありません。

現在、「年収」1000万円以上で220万円が給与所得控除の最高額となっています。また、税制改正により、さらに控除額を縮減する議論がされています。