近畿税理士会八尾支部の定期総会が2020年6月3日開かれました。コロナ禍の下で総会は事前質問にのみ答えるとし、わたしは以下の内容の質問を事前に提出し、当日読み上げました。

議事に入る前に、前回の総会議事録の内容に異議があるため、議事録署名者に立候補しましたが「多数決」で退けられました。また、役員選任における支部長の提案について異議を表明しましたが、これも反論なく挙手による「賛成多数」で退けられました。

質問の内容は以下の通り(前文)。

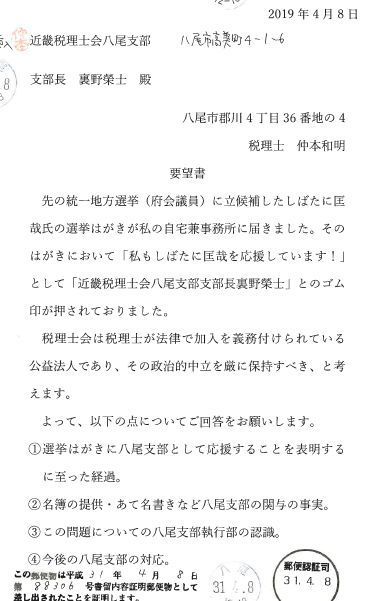

第41回支部総会への質問・意見書

わたしは、一昨年第39回支部総会で取り上げたいわゆる「選挙はがき」問題について再再度執行部に対してその認識を問うとともに、昨年40回総会の議事のあり方、議事録の作成・内容について疑義を申し立てる。根本は選挙はがき問題に対する執行部の対処のあり方、ひいては税理士会支部及び支部総会のあり方に対する問いである。

1

まず、第40回支部総会の議事録についてお伺いする。

第40回総会議事録は八尾支部会員に配布されたものと思われるが、その経過を説明いただきたい。なお、わたしは39回支部総会の議事録についてその交付・閲覧が大幅に遅延したことを指摘し善処を求めたが、今回もそれを超える大幅な遅延をきたしていることは大変問題である。第40回総会議事録でも触れられているが、「大変申し訳ない」とは口先だけで、総会での答弁をも裏切るものである。

9月上旬に議事録について支部に問い合わせたところ、「支部員全員に配布する計画であるから、しばらく待ってほしい」ということであったが、この時点でもまだ議事録ができていないのである。わたしは、以下の「申し入れ」を文書により9月5日付で行った。

申し入れ

第40回八尾支部総会の議事録が正会員全員に配布されることをお知らせいただきました。議事録全員配布については、コロナ感染防止のために参加者を制限するという状況の下で総会が開催されたという事情から八尾支部の民主的な運営の確保のうえで有意義であると考えます。

ところで、先の総会の一般討論においては事前に質問内容を執行部に通知したうえで、質問者は私一人でありました。実質的な審理は私との間で行われたものと言えます。

そこで議事録の記載内容の公平・公正性を確保するために、事前に私に閲覧させ内容に関与させることを要請いたします。

僭越ながらわたしが公平・公正性を危ぶむのは、

① 第39回支部総会の議事録において、私の主張の論点が複数あったにもかかわらず矮小化されていたこと。

② 第40回支部総会の議長に指名された平野氏が、議事において議長の立場をわきまえずに私の主張に反駁し、私の質問点を不当に制限し、不公正な議事運営をおこない、なおかつ議事録の署名者となっていること。

などの事実を踏まえたものです。

もとより、議事録の閲覧等は支部会員の権利でありますが、重ねて要請いたします。

それに対する9月9日付の執行部の回答は、

「(前略)議事録の事前閲覧について近畿税理士会に指示を仰ぎましたところ、作成段階では一会員へ見せる必要はないとの判断でしたので、近畿税理士会の指示に則って対応させていただきます。近畿税理士会八尾支部 支部長裏野榮士」

と、いうもの。八尾支部長という人は自分の頭で考えない人なのか?

さらに、議事録の内容であるが、私の質問・意見の内容について、事前に2000字以上に及ぶ質問書を提出していたにもかかわらず、ほとんど掲載されていない。

議事録の内容は「申し入れ」における懸念を裏付けた結果となっている。

今回の令和2年度事業報告にもこの議事録配布について一切記載が無いが、果たして全員に配布されたのか。その事実さえ疑わしいと考える。議事録の作成・配布に関する経過を明らかにするべきである。

2

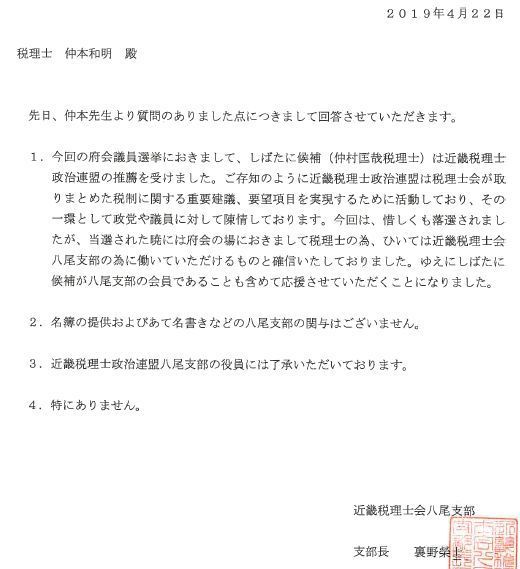

一昨年春の地方選挙における選挙はがき問題について、一応支部執行部は誤りを認めた。しかし、誤りの是正については明確に拒否をしている。また、選挙はがきの発行者である仲村会員からも何の説明もない、ことも指摘しておく。両者は連帯して支部会員・有権者に対して説明責任がある。どういう認識の下で選挙はがきを出すことになったのか、も明らかにできていない現状では、今後同様な誤りが発生しないという保証はない。

選挙はがきについてはコトが公になる前にわたしは支部長の裏野さんとは電話でやり取りをしている。そのときには一切非を認めることなく、明瞭に正当性を主張し、支部長名の文書にまでして私あてに回答してきた。

39回総会での執行部の答弁は、大きなウソが織り込まれている。議事録によれば「誤って選挙はがきに支部長肩書のゴム印を使用しましたが今後このようなことのないように留意します」といったとある。「誤って」というからには本来正しい認識があったにもかかわらず、行為に誤りがあったという意味である。つまり頭で描いていた行為が、実際に手を使って行ったときに違うことをしてしまったという。

ところが、私がこの問題で内容証明を送り回答を求めた中で、八尾支部は裏野支部長名の文書にして、こう答えている。

「今回の府会議員選挙におきましては、しばたに候補(仲村匡哉税理士)は近畿税理士政治連盟の推薦を受けました。ご存じのように近畿税理士政治連盟は税理士会が取りまとめた税制に関する重要建議、要望項目を実現するために活動しており、その一環として政党や議員に対して陳情しております。今回は、惜しくも落選されましたが、当選された暁には府会の場におきまして税理士の為、ひいては近畿税理士会八尾支部の為に働いていただけるものと確信いたしておりました。ゆえにしばたに候補が八尾支部の会員であることを含めて応援させていただくことになりました。」

少々長い引用になったが、こういう認識であるなら税理士会名で選挙はがきを出すのは「誤り」でも何でもない。現に、39回総会の当初の議案書には2か所にわたって正副支部長会議で「税理士政治連盟、選挙推薦依頼について」の項目が記載されていたが、これが削除され総会当日に差し替え版が配布されるという失態を演じている。ついでに言えばこの差し替え事実は出席者だけが知りえた内容で、欠席・委任状提出者にはいまだに何の説明もない。総会決議の合法性も怪しいと言わざるを得ない。と同時に私の指摘が正当なものであったことを裏付けている。

以上の経緯は、執行部あるいは支部長において、仲本には行為の正当性を信じて突っ張って我を通したものの、近畿税理士会からはまずいと指摘されて、総会当日になって体裁を整えたものである。しかし、心底から道理を踏まえたものではなく、今に至るも「反省」の一言もなく、近畿税理士会の意向を尊重したという答弁を繰り返している。

つまり、総会の場での「誤りであった」という答弁はウソであったという物的証拠が複数ある。そのためか、裏野支部長は2度にわたる総会での答弁では直接この問題に言及することがなかった。自己のメンツのために他の支部役員に答弁させ、議長に不公正な議事運営を強いる、という翼賛体制ともいうべき運営を行った。

裏野支部長は、39回総会以後の私に対する対応については、いちいち近畿税理士会にお伺いを立てて対応し、形式的に結論だけ本会のお墨付きをとる、その言質をもって自己の責任を回避しようとしてきた。今回の総会では支部役員の改選があるが、ウソと責任回避に終始した裏野支部長には退任をお勧めする。

3

また、今後いかなる執行部が選出されても誤ったことをした事実があったことを忘れないようにしてもらいたい。

わたしがこの総会で選挙はがき問題を取り上げるのは3度目になる。一度掛け違えたボタンははじめからかけなおすしかない。執行部は根本的に認識を改める決意もなく、表面的な取り繕いに終始しており、さらには総会議事運営について新たな問題が発生している。たとえ各回の総会で多数決によりその場の区切りがつけられようとも、未解決の問題は未解決なのである。

なぜ間違ってしまったのかを自己分析できないような現状では、将来の支部執行部がうっかり同じ間違いを侵す危惧が残る。このようなことが2度とないよう、わたしは折々に指摘をし続けていくつもりである。