規模と能力、実情に合った記帳を 記帳『義務』の拡大とは

平成23年の所得税法改正により、平成26年1月から白色申告の事業者について、記帳義務が拡大することになっています。

そもそも、自分の営む商売について儲かっているか、儲かっていないのか、どうすれば商売がうまくいき、また、効率的な商いを進めていくのかというのは、個々の商売人・事業者が考えることです。帳面をきちっとつけることが、商売を行う上でその第一歩であることは、疑いありません。そういう意味では、税務署に言われなくとも帳面を付けることは誰しもやっていることではないでしょうか。

従来税務署が言う「記帳義務」とは――

青色申告の事業者については帳簿を備え付けて取引をそれに記録し、保存することを前提に、青い色の申告書で税金の申告書を提出すること。青色申告に各種の特典(青色特別控除、欠損金の繰越、青色専従者、特別償却など)をあたえて、正確な申告に導くという制度でした。

白色申告者(青色以外の納税者)については所得(売上高ではない!売上から必要経費を引いた金額)が300万円を超える個人は、青色申告者と同様の記帳が必要、

――ということでした。

これが26年からは不動産所得・事業所得・山林所得がでる商売を営む個人で前々年又は前年分の確定申告書を提出した人は、記帳義務があり、5年間帳面を保存しなければならないことになりました。

これで、商売を始めたばかりという人以外の事業者はほぼすべて帳面をつけなければならないことになります。青色ならそれなりの特典がありますが、白色申告で記帳を強制することはできるのでしょうか。「強制」と言っても所得税法にこの義務違反に罰則はありません。青色なら、さかのぼって青色の承認取り消し・追徴ということもありますが、白色の記帳義務を果たしていないこと自体に罰はありません。

最近、国税通則法が改正されました。税務調査の手続きなどが明文化されましたが、税務署が更正する(税務署が申告の数字を訂正し、追徴する)場合に、従来は青色申告のみに更正の理由を書かねばならなかったのが、白色でも書くことが税務署に義務づけられました。また、消費税の増税にあわせ、消費税の納税義務者の拡大や簡易課税制度の縮小も税務署の視野に入っているとも言われています。

白色の零細企業に事務負担をふやす記帳義務の拡大は、考えものです。税務署のパンフレットには、結構「水準の高い」「細かい」記帳をすすめていますが、事業者の規模と能力、実情にあった、簡易な「記帳」で十分です。また、きちっと帳面をつけたら自動的に青色申告になるものではありません。青色申告には期限内に届け出が必要です。

当事務所も、記帳は納税者の利益のため、という姿勢で記帳をお手伝いいたします。

記帳はまず個人の消費と事業のための出費の区別から始めましょう。現金管理が大事。

個人の場合、公私の区別がわかりづらくなり、結果的に放漫経営になってしまうことも多いようです。個人では社長給与は費用になりません。また、法人と違って、交際費の支出については所得の計算上制限はありませんが、事業に関する交際費しか費用に認められません。しかし、事業分だけを記録していると、結果現金の残高があわなくなって、帳面の信頼性が落ちてしまうことが多々あります。すべての出費を公私の区別をつけて記録する、あるいは個人と事業用の口座を分けておくなど、していればよいでしょう。できるだけ「お財布」を分ける、ということです。

法人も現金の管理には気をつけたいところです。また売り上げや仕入れは商品や材料を引き渡した時・受け入れた時に計上します。売掛金・買掛金の管理もしっかりしましょう。個人・法人とも請求書・領収書の保存が大事です。消費税の仕入控除(払った消費税をもらった消費税から控除できます)には、請求書・領収書の保存がなければなりません。

パソコン会計も普及しています。簿記を勉強していなくとも簡単に科目の選択ができるようなソフトも出ています。会社の実情に合わせて、パソコンによる記帳を支援していきます。

毎日の記帳(毎日帳面をつけることが大事です)では、出納帳などに入ったお金・出たお金を左の欄と右の欄に書き分け、その相手先の名前や取引の内容を「摘要」欄に書き入れます。ここで入ったお金が「売上」系のお金なのか「借金・貸金」系のお金なのか区別することが大事です。出ていったお金についても「仕入れ・経費」系なのか、「借金返済・貸付」系なのか区別することです。同じ相手先の入出金でもこれが混ざっている場合には、別々に書きます。たとえば借金の返済には普通は元金と利息の支払いが一緒におこなわれますから、元金=「借金」系と利息=「費用」系と区別して書きます。入金も売掛金(売上債権=「貸付」系)の回収なのか、現金での売り上げなのか、の区別です。

また、税金や社会保険などの仕組みも徐々に勉強していくと記帳の意味もだんだん分かってきます。わからないときは「摘要」欄に詳しく書いてみることです。税理士と相談しながらすすめていくとよいでしょう。会社の規模や事業の内容により、手間の省ける記帳の方法も様々です。実情に合った記帳方法を提案させていただきます。

毎日の記帳が基本と申しましたが、実践はなかなか難しいものです。銀行帳ひとつとっても、小切手の入金、手形の預け入れ、振込入金、小切手振り出し、定期的な引き落とし(水光熱・電話・リースなど)、手形の引き落としなど、日々の決済・残高の確認が大変です。それも複数の口座があればなおさらです。資金繰りが難しいですね。とにかく銀行を通せば、残高不足さえ警戒すれば(経理の実務はこれが一番大事。「資金繰り予定表の作り方」をご覧ください)、記帳は何とかなります。

しかし、現金管理だけは「後でまとめて」というわけにはいきません。領収書・レシートが必ずあるわけではありません。電車代やレジのないお店の買い物、香典など早めに精算して伝票などの記録に残しておくことです。現金売り上げも記帳漏れが多いものです。

また、掛け売り上げでも、入金のみを記帳していると売掛金の回収が滞って資金繰りに行き詰ることも多くあります。売掛金の管理は必ず行いましょう。私の経験では、本来当社に入金されるべき売掛金が他者に誤って振り込まれていた、ということもありました。これは銀行のミスであることがわかりましたが、決算までこのことに気づかなかったのです。

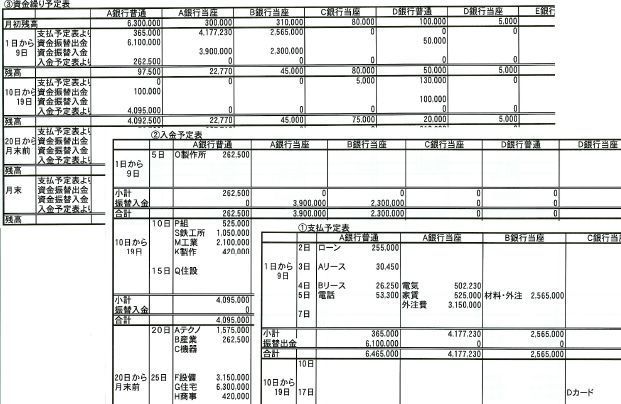

資金繰り予定表の作り方

資金繰りはどの会社も苦心されていると思います。支払手形を振り出していれば、何かの間違いで銀行口座が不

足となれば、銀行取引停止・倒産という事態ともなりかねません。

しかし、取引先が増えたり、銀行借り入れのため、あるいは会社の引っ越しのため銀行口座が増えてしまうのも仕方ありません。残高不足を防ぐため、日ごろの管理が欠かせません。そのため、資金繰りを自分の手のひらに乗せるため、パソコンソフトのエクセルを利用して資金繰り予定表を作りましょう。

手順は次の通りです。

① 支払予定表に金額を入力する。

リースや借入返済・保険・家賃・支払手形など毎月同じ金額が引き落とされるものはもちろん、支払いが決まったものを口座ごとに書き入れます。小切手支払の基本は振り出した時ですが取り立て予定日でもかまいません。

② 入金予定表に金額を入力する。

売掛金の入金予定・受取手形の取り立て・借入金の入金予定を口座ごとに書き入れます。

③ 資金繰り予定表にまず月初残高を記入し、次に振替出金・振替入金予定を書き入れます。

支払予定表・入金予定表からの数字がすでに「振替出金」「振替入金」欄に転記されています。残高欄が赤字になっていれば、ほかの口座から融通しなければなりません。その際入出金の「合計」が同額になるようにしてください。「残高」欄がすべて黒字になるようにします。

この表は資金繰りを把握して残高不足を防止することに第一の目的がありますから、1円単位で数字を合わせる必要はありません。

入力すべきところ以外の計算式などが入っているセルは「保護」をかけるなどして入力の場所を間違えないようにします。

普段の記帳の仕事は「結果」を追いかけることになりますが、10日さき・1か月先の資金繰りは、1年先の資金繰り・数年先の資金繰りを立てる基礎になります。銀行交渉などで威力を発揮します。

記帳のご指導を中国語に翻訳しました

飲食店(法人)を営む中国人の顧問先様に、記帳方法について中国語によるご案内を作りました。

中国語による翻訳文は文字化けのため→こちら(PDF)

法人の会計・税務について

税理士 仲本和明

A 税理士の役割とは

貴社の会計と税務について、私がお手伝いをすることをお引き受けしました。

税理士は貴社の

① 経理事務をお助けし、

② 会社が納める法人税や

③ 社長・従業員さんに給料を支払う際に源泉徴収する所得税について、

正しく経理処理をし、税金を納めることを指導することを職務にしています。

しかし、税理士は税務署の仕事を代行するのではなく、納税者(法人・従業者)の立場から有利な制度を紹介するなど、会計や税務を通じて貴社の発展に貢献するために活動します。

B 法人の会計の記録の方法

1.お金の流れを把握すること

法人設立のときから最初の資産である資本金は、事業のために投資され、売上が上がってからはその売上金から、新たな仕入れや給料の支払いのために使われ・・、というように資金が回転していきます。

貴社のような飲食店では、現金の取り扱いが重要です。毎日の売上金は日にちごとに記録し、また、食材の仕入れも毎日記録する必要があります。この毎日のお金の出入りは、「入り」=売上と「出」=仕入・費用・給料を別々に管理することが良いでしょう。売り上げはレジスターの金額と残金の一致を毎日確認すること。仕入れなどに使ったお金はレジスターとは別の財布で管理し、残金を領収書やレシートで確かめるのです。

2.銀行口座の活用

この「入り」と「出」のお金は銀行口座に「入金」と「出金」で定期的に通帳に記録するように努力してください。できれば、売上は日にちごとにいつの売上であるかわかるように入金をし、仕入れなどに必要な金額は毎回決まった金額を、たとえば10万円を銀行口座から出金して購入費用に充てる、ようにすることです。大きな金額の支払いはできるだけ、銀行口座から振替で送金してください。

このようにお金=現金は、現金出納帳に記録し、毎日の出納帳に記録された計算上の現金残高と実際のお金の存在金額を合わせてください。

お金の支払いを証明する領収書などは必ず保管してください。鉄道の乗車賃などは行き先をメモした「出金伝票」を使ってください。そのほか領収書がもらえない出金も同じです。給料の支払いは「給与支払伝票」を使うか振込にしてください。

売上はレジスターが使えない場合は、「売上伝票」を使い、保管してください。

会社の資本金はすぐに会社名義の銀行口座を開設して、それに資金を移してください。銀行に預けるお金は、法人設立手数料や開業のために使った資金の残りでよいです。使った資金は別に領収書とともに記録してください。

会社の資金を現金で取り扱うと、使途が不明になったり、必要な費用の支払いが記録されなかったり、間違う危険が大きくなる恐れがあります。できるだけ銀行口座で資金の流れを記録するようにしてください。

3.会社と個人のお金は混同しない

会社のお金と社長個人のお金は必ず別々にしてください。会社の事業に必要なお金を個人の銀行口座で支払うということはやめてください。社長の生活費用を会社の銀行口座で支払うこともできません。このような社長との金銭的な関係は会社のお金の貸し借りということになり、会社の経理処理のうえで非常に複雑になってしまいます。税務上も社長への利益供与=役員報酬=税金の発生、ということになりますので、社長の個人生活は社長への給与(役員報酬)のなかで賄ってください。

4.会計処理に必要なもの

以上のような情報をもとに私は税理士として、会計報告や税務申告に必要な書類を作ります。そのために必要な書類・資料は次のようなものです。

① 銀行預金通帳のコピー

個人の通帳をまだ使っている場合はその個人の通帳も必要です。

② 現金出納帳

現金出納帳が無ければ支払いを証明する、領収書・レシート・請求書

売上伝票・レジスターの売上表

③ 給与支払伝票又は給料支払い台帳・一覧表

これらの資料は毎月作ってください。

C 所得税の源泉徴収について

日本の税金の制度では、給料の支払いを受ける人(社長・従業員)の税金(所得税)は、給料を支払う会社の方に、その税金を計算して納める義務があります。従業員が「税金を徴収しないで」という申し出があっても、その要求を受け入れることはできません。

従業員には税務署の所定の様式の書類に名前や住所を書いてもらい、会社で保管しなければなりません。この所得税の計算のうえで収入の少ない扶養家族がいる場合は、税金の計算で考慮されますので、その家族の名前なども書いてもらいます。

今年から、日本以外にいる扶養家族についてはそれを証明するお国の役所の証明や送金した証明が必要になりました。今年の年末までにそのような書類を用意するように従業員に伝えてください。

毎月の給料支払いの際に、徴収する税金を計算しなければなりませんので、その計算については、私にご相談ください。

無料相談はこちら

開業・記帳・税務について、わからない点やご相談などございましたら、お電話もしくはお問合せフォームよりからお気軽にご連絡ください。

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当:仲本(なかもと)

大阪府八尾市の大阪開業支援室(運営:仲本税務会計事務所、税理士・行政書士・仲本和明)は、新規開業や会社設立、独立開業を目指す個人事業主や中小企業の皆さまを積極的に応援しております。法人成り・記帳代行や確定申告・税務調査から事業承継・相続税対策まで、専門家の税理士・行政書士が丁寧・親切にサポートいたしますので、お気軽にご相談ください。

| 対応エリア | 大阪市 八尾市 藤井寺市 羽曳野市 富田林市 南河内郡 東大阪市 柏原市 松原市 堺市 大東市 など |

|---|

新着記事一覧

会社設立・起業を

成功させるポイント

サービス案内

事務所紹介

主な業務地域

八尾市 藤井寺市 富田林市 羽曳野市 河内長野市 南河内郡 東大阪市 柏原市 松原市 大阪市 堺市 大東市 門真市 守口市 寝屋川市 枚方市

会計・税制・平和・暮らしをめぐる私の視点、コラムです。

市大と府大の「統合」にモノ申したい大学人・学友の広場。大阪公立大学の軍事研究に反対する同窓の広場。